調子にのってもう一つ事業構造分析のためのインテリジェンスを書いてみる

前回はビューカード社の事例を基に、大きなPDSサイクルのためのPlan作りのインプット情報、すなわちインテリジェンスに寄与する情報というものに関して書いていきました。これが思ったよりも評判がよくて。笑 またクライアントであるビューカード社からも、最近の新任担当者は過去の経緯を知らないのでこういう情報は非常に良いよね、と言ってくださったこともあり、二匹目のドジョウを狙って今回も大きなPDSサイクルのインテリジェンスに関してビューカード社の事例を基に書いていこうと思います。

前回の記事はこちらをご確認下さい。

前回も書きましたが確認になります。弊社は株式会社ビューカードさんのデータ分析を任されており、また今回の件に関してもある程度の情報の開示をビューカードさんから許可を得ていることから少し突っ込んだお話を書いていこうと思います。

ビューカードさんの関連記事:

「成果出す会社に学ぶデータサイエンス講座|440万会員のビッグデータ分析で成果を出す」パネルディスカッション|日経情報ストラテジー

※会社名の時をビューカード社、クレジットカードの商品として呼ぶ場合を「ビューカード」と表記します。

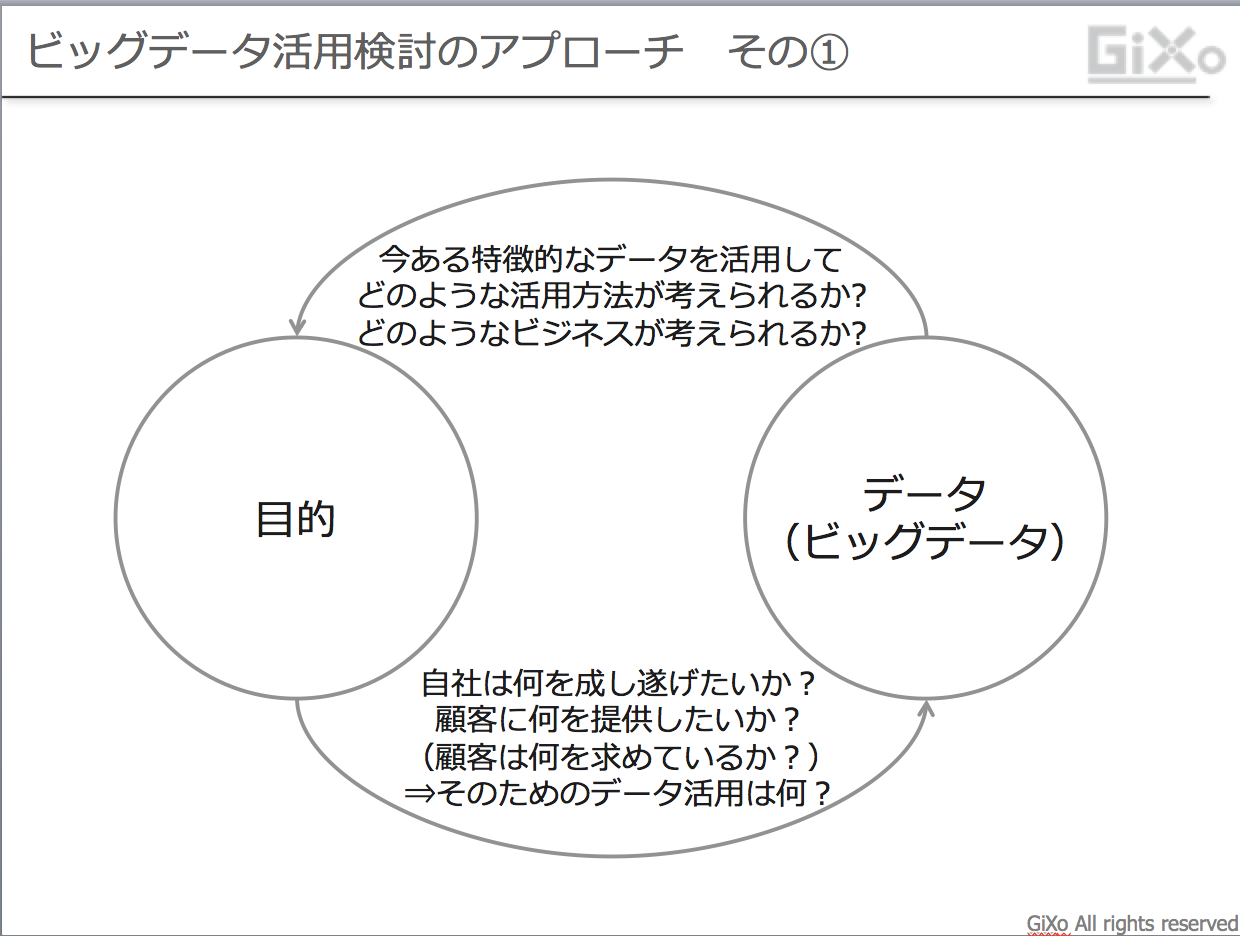

勝ちパターンを探るための事業構造分析

本日は勝ちパターンを探っていくための事業構造分析になります。クレジットカードは顧客にメインで使ってもらえるクレジットカードであるか、否かによって収益性が相当異なります。最近ではクレジットカードの利用をある特定のカード(通称メインカード)に集約させていき、クレジットカード利用により獲得できるポイントをなるべく集約させることが王道となっております。そして、メインカード以外では、特定の利用において非常にお得であるとか、便利であると言う形でセカンドカードである特定施設での利用カードと言うポジションを得ていきます。メインカードか否かは、公共料金関係(携帯電話、電気、ガス、水道、NHK、NTT、保険など)の月次引き落としを利用してくれているかを見るとある程度識別していくことができます。通常はポイントを集約させていきたいメインカードで月次引き落としを設定することが一般的になるからです。そのため、月次引き落としは一種の「踏み絵」的な役割をこなしていきます。逆に言えば、一般的なクレジットカード会社の、優良顧客に育成していくための勝ちパターンとしては月次引き落としを使って頂くことになります。メインカードとして考えるので月次引き落としを使う。一方で、月次引き落としを設定しており、切り替えるのが面倒なのでそのままメインで使い続ける、もしくは公共料金系の月次引き落としだけでは使い続ける。(よって、退会しない、出来ない。)

では、ビューカードとしての勝ちパターンは何になるでしょうか?他のクレジットカードと同様に公共料金系の月次引き落としをご利用頂くことにはビューカード社としては非常にメリットがあります。ですが、顧客視点から考えたらどうでしょうか? 公共料金系の引き落としは他のクレジットカードと条件はほぼ変わらないため、顧客は損はしませんが、得にもなりません。そこを利用してくれと顧客に訴求することは、言わば他のクレジットカードとの取り合い合戦に参入していくことになり、あまり得策ではありません。

改めて考えるとビューカードのUVP(Understandable Value Proposition)は何か?

少し話がズレますが、「ビューカード」の魅力に関して説明したいと思います。顧客に対する訴求ポイント、弊社はこれをUVP(Understandable Value Proposition)と呼んでいます。

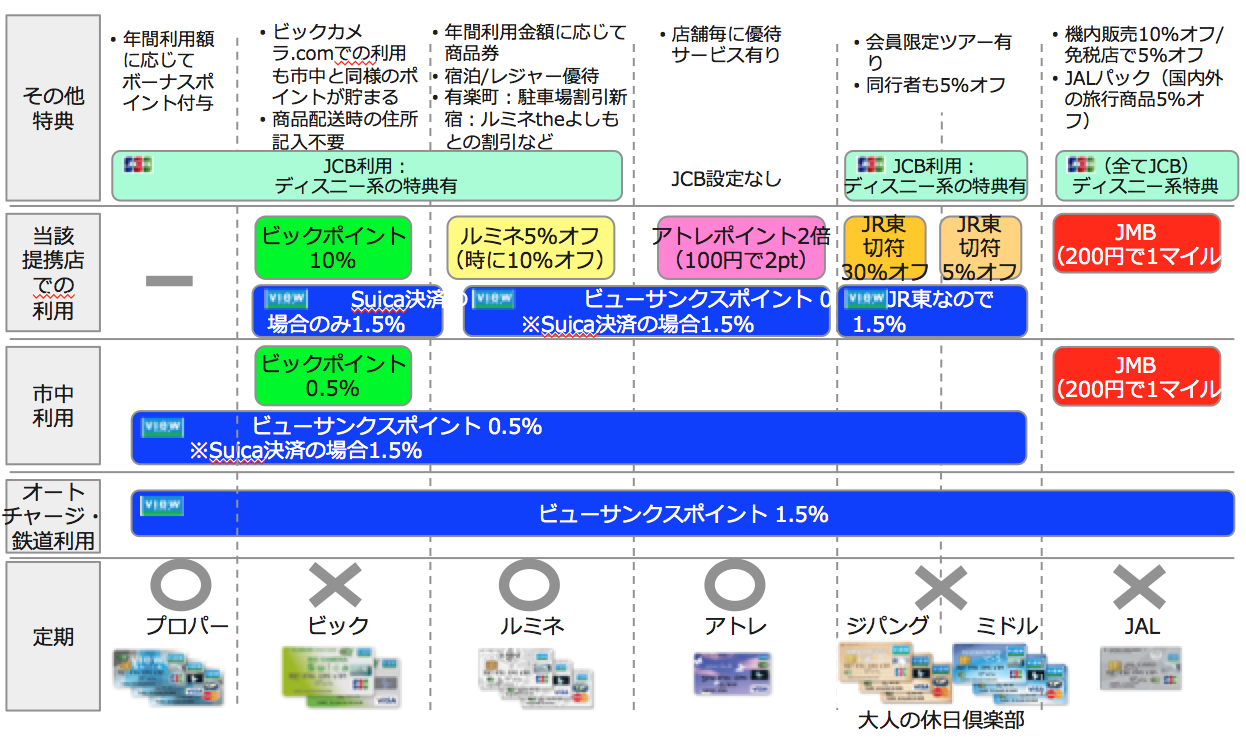

顧客に肚落ちする価値をUVPとした場合に、ビューカードのUVPは主に以下のものが挙げられます。

- Suicaと一体型の唯一のクレジットカード。クレジットカードと定期/Suicaを一体で持てるので便利。

結果的に、オートチャージが可能な唯一のクレジットカードということにもなります。 - 定期券、みどりの窓口での切符や特急券、Suicaチャージの利用で1.5%相当の還元率(ルミネの商品券に変えれば1.92%相当の還元率)が得られて非常にお得。

- (価値が小さいながらも)モバイルSuicaの年会費が無料になりお得。

このように考えると、他のクレジットカードにはついていない機能で「ビューカード」に付いている非常に便利な機能はオートチャージになります。少し脱線しますが、オートチャージ機能は個人的には首都圏在住者で鉄道使っており、またSuicaかpasmoを使っている人にとっては使わない理由がない機能だと思っています。そのオートチャージを利用すると、オートチャージと言う便利も得られて、更にSuicaを利用することで自動的に1.5%相当のポイント還元が得られている事を意味します。こう考えると、消費者から見ても使わない手は無いと思えます。

こういった消費者に取ってメリットのあるベネフィット、つまりUVPを使って頂くことで顧客がメインカードや特定利用カードとして永続的に利用してくれることが望ましい展開になります。公共料金系の月次引き落としがひとつの勝ちパターンだとすれば、オートチャージも位置づけは自動引き落としなので、ビューカードの勝ちパターンになる可能性は十分にあります。

オートチャージ利用者が優良顧客であれば、消費者もビューカード社もwin-winになれる

ここまで考えれば分析は秒殺です。笑 まあ、実際は6億件もあるトランザクションデータをぶん回していくので秒殺では終わらないのですが、どのように分析すべきかを明確にできたら、分析作業の8割は終わったようなものではないでしょうか。(とは言え、実際に分析して頂いているデータサイエンティストのメンバー達には非常に感謝しております。笑)

オートチャージを利用している顧客と利用していない顧客の差を見るとこれまた圧倒的な差があり、アクティブ率も、平均利用額も高く、また退会率は圧倒的に低いのです。オートチャージを使って頂くと、ほとんど退会されることが無い。つまり、オートチャージを使っている人は優良顧客の可能性が高いことが分かります。

ただ、ここで一つ慎重に考える点があります。実は「ビューカード」のオートチャージ設定は入会時(申込書を書いた時点)に設定する人が大半です。これは、前回の記事でも書きましたが、もともと入会前から「ビューカード」を自分なりによく勉強して、使い方を学んだ顧客がオートチャージを入会時から申し込み、使っているだけだとしたら、オートチャージが優良顧客の擬似フラグになるのか、「ビューカード」の機能をよく理解している顧客が、結果的に理解しているからこそオートチャージを利用しているだけなのかわかりません。

とは言え、オートチャージは顧客視点で見ても便利もお得もある機能なので、自信を持って訴求していこう、また結果的に利用してくれている顧客は優良顧客になるため、とにかく入会時にオートチャージの便利やお得を訴求して顧客に知ってもらい、入会時点からオートチャージを使って頂こうと言う流れになります。

この時は何度もクライアントであるビューカード社との議論になりましたが、顧客にとって大きなベネフィットがあり、また自社(ビューカード)にとっても収益的に意味があり、またその機能は他社のクレジットカード会社にはない機能ということがわかれば、それは非常に幸せな状況であるということで、オートチャージを全面に押し出した形で戦略の方向性を作っていくことになります。

更に余談になりますが、Suicaチャージのビューカード比率は4割程度になります。他の方々は現金での入金か、券売機で他のクレジットカードを使った入金ですのでお得も便利も損しています。また、他のクレジットカードでモバイルSuicaを使ってオートチャージしていたとしても、モバイルSuicaの年会費を払っていることにもなり、ポイント還元率も1.5%相当を得られるカードはあまり無いので、お得を得られずに非常にもったいないな、と思っております。笑

話を少し戻します。現在のオートチャージ利用者の大半は入会時に申し込んだ方々なので、結局事前に「ビューカード」を熱心に学んだ自己ナーチャリング層と一緒なのではないか、と言う疑問が残ります。そのため、あまり多い数ではないのですが、途中からオートチャージを設定した顧客に注目をして分析をしてみました。ある特定の月にオートチャージを設定した既存顧客に対して、その設定した月から振り返って過去12ヶ月間と、設定した月から12ヶ月間のそれぞれ前後1年間を分析して利用状況を分析しました。結果的には、何故かオートチャージを設定すると、オートチャージ分だけではなく、街ナカでの利用なども大幅に増加していることがわかりました。「ビューカード」をメインカードにするという意志があって途中からオートチャージを設定・利用するのか、オートチャージを利用して、結果的に普段からよく使うクレジットカードになるからメインカードになるのか、因果はわかりませんが、結果としては途中からでもオートチャージを設定して使って頂くと優良顧客になっていくことがわかりました。

結果として、オートチャージを訴求することは新規入会時にも意味があるし、既存顧客に対しても意味があることがわかりました。分析的には凄く負荷がかかった分析になりますが、これをルミネカードやビックカメラSuicaなどカード毎で見ていくとか、それを更に性・年代別に見てみるなど、あらゆる確度から分析をしてみましたが、やはりオートチャージを利用して頂くことに意味があると言う結論になりました。

大きなPDSサイクルから、小さなPD(CA)∞サイクルへの流れ

このような事業構造分析を行うことで、ビューカード社としても自身を持って「オートチャージ1st.」と言う戦略を取ることができます。「オートチャージ1st.」と言う方針が決まれば、そのための各々の施策はそれぞれ個別で検討され、実行され、走っていくことになります。その個別の施策毎に、結果がどのようになっているかをモニタリングして、思わしくない場合はカイゼンしていくのですが、それが小さなPD(CA)∞サイクルになります。その小さなPD(CA)∞サイクルに関しては次号で続きの事例をベースに紹介していこうと思います。

最後になりますが、今回のビューカード社の方針は出来過ぎなくらい美しいものに仕上がっていると思います。一般的にCRMと言うと、顧客にもっと買わせる(もう一品買わせる、もっと高いものを買わせる)と言う思想に基づくものが多いと思います。ですが、今回のビューカード社のオートチャージ訴求は、顧客のベネフィットにつながるから自信を持って進められるし、結果的に自社のベネフィットにつながってきます。

余談になりますが、今の時代にWin-Loseはなかなか成り立ちません。Win-Loseの関係は、強い広告のキャッチコピーや、インスピレーション系の広告である意味非合理的に進めて行動を促すのが王道の手段でしょうが、その場消費や短期消費ではなく、永続利用のクレジットカードなどは消費者に不合理なことを強いるといずれバレてしまい離反されてしまう可能性が高いのです。だからこそ、Win-Winになる関係を作っていく必要があり、そのような関係になりうる勝ちパターンが見えたことは非常に喜ばしいことだと考えています。

次回に続く。

{kind=link}