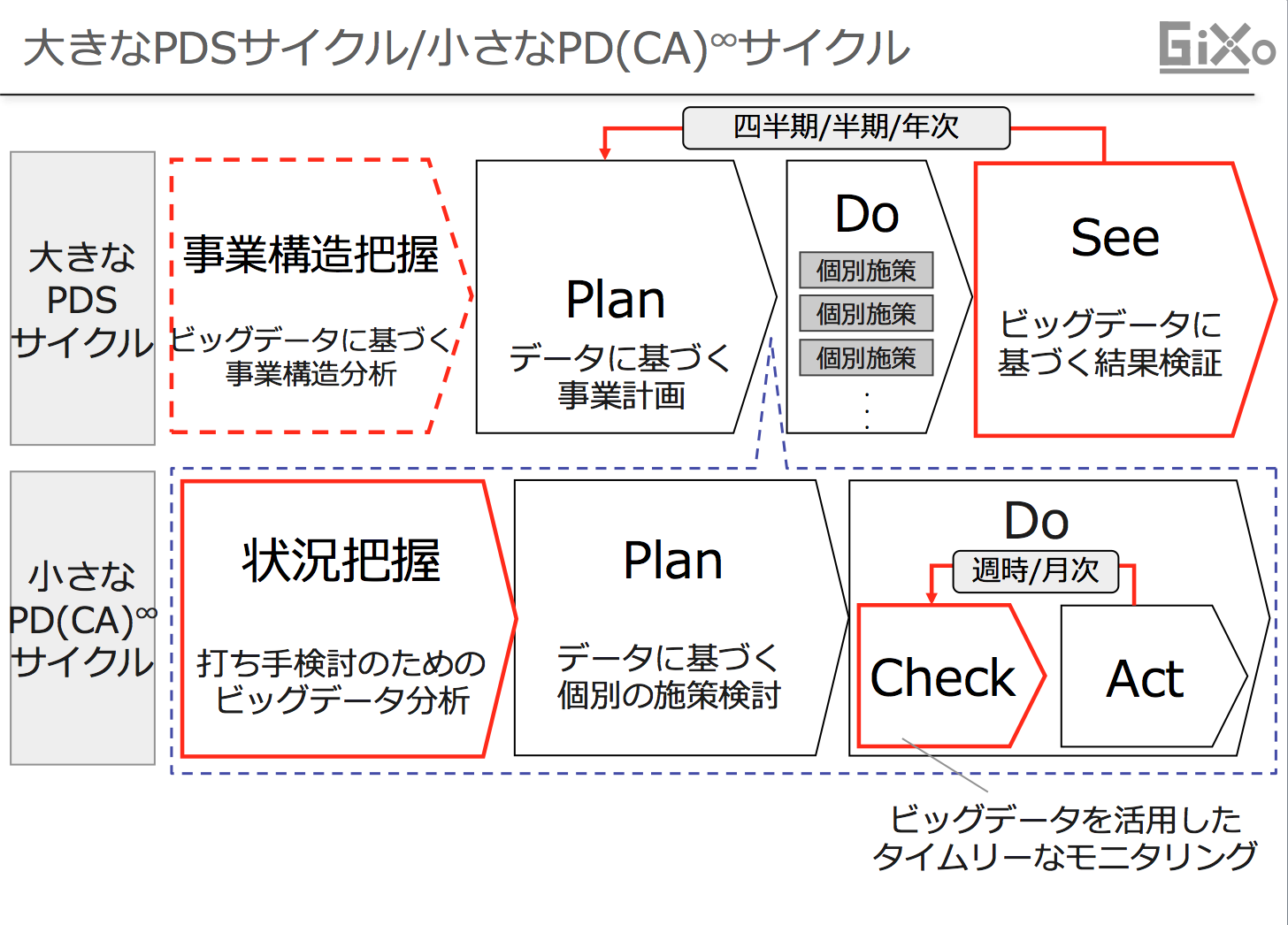

大きなPDSサイクル/小さなPD(CA)∞サイクル

前回は実は4章の組立てを後から読み直すとミスっていたよね、と言うカミングアウトとともに、笑 『大きなPDSサイクル/小さなPD(CA)∞サイクル』

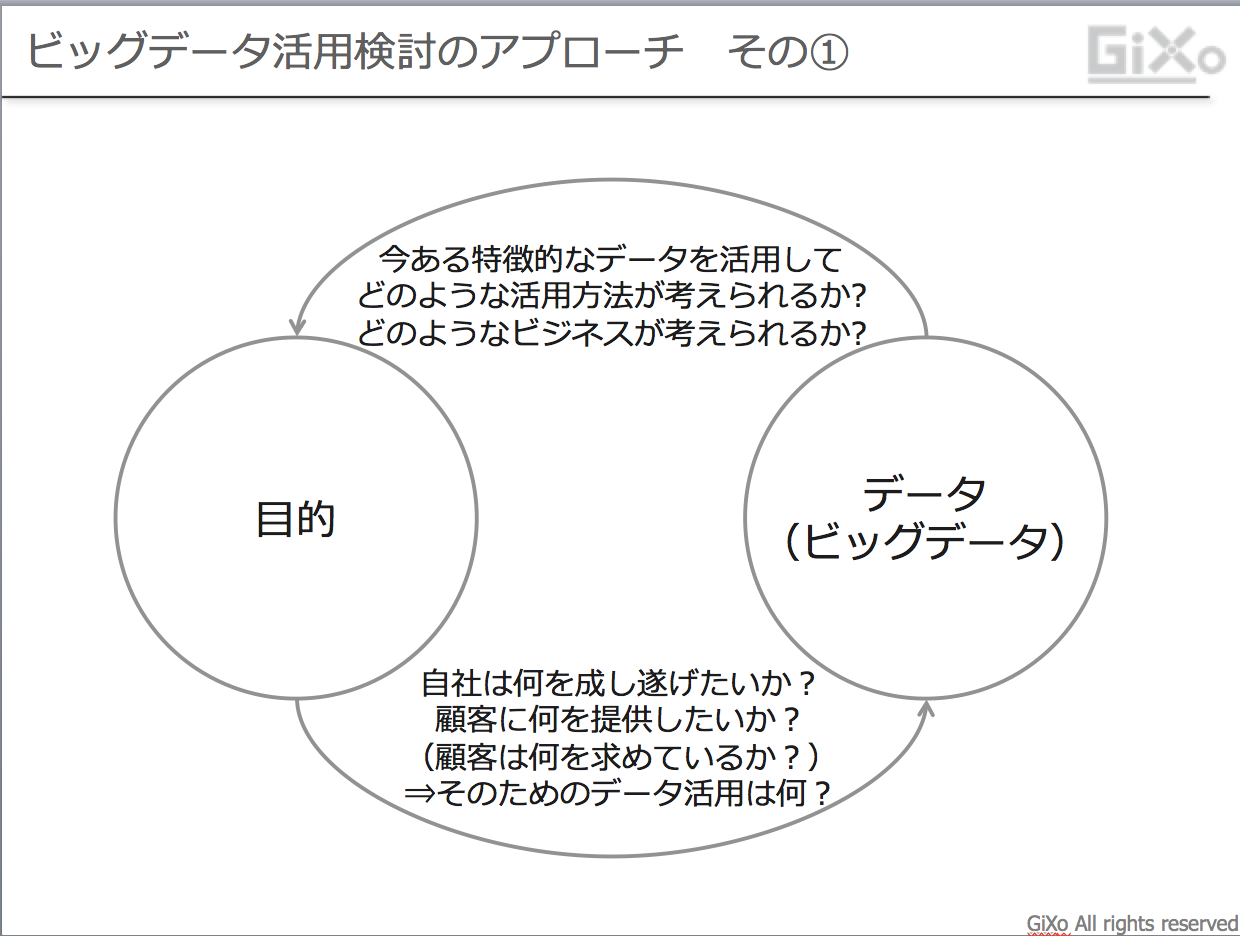

本日は上部の大きなPDSのPlanに役立つインプット情報に関して事例を基に触れていきたいと思います。弊社は株式会社ビューカードさんのデータ分析を任されており、また今回の件に関してもある程度の情報の開示をビューカードさんから許可を得ていることから少し突っ込んだお話を書いていこうと思います。

ビューカードさんの関連記事:

「成果出す会社に学ぶデータサイエンス講座|440万会員のビッグデータ分析で成果を出す」パネルディスカッション|日経情報ストラテジー

※会社名の時をビューカード社、クレジットカードの商品として呼ぶ場合を「ビューカード」と表記します。

事業構造分析

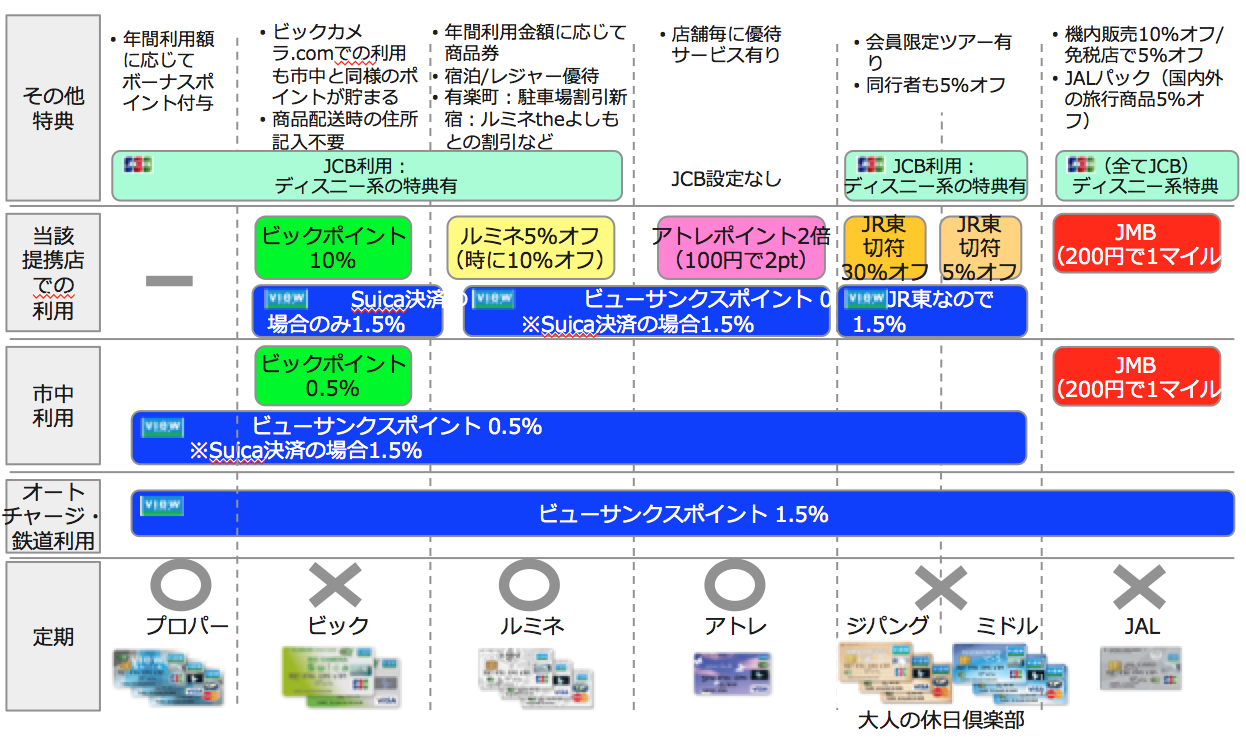

「消費者視点で見た際に、ベネフィットも非常に多いが、一方で複雑でわかりにくいカードだな。」これが最初に「ビューカード」をきちんと見た際の私の率直な感想です。株式会社ビューカードさんのお仕事を任されることになった時に、(実は私は大学生の時に入会して以来の実に20年近くにも及ぶビューカードユーザーであったのですが、、、)プロダクトとしての「ビューカード」を見た時に非常に複雑で機能がわかりにくい商品だと思いました。「ビューカード」と言う名称でも、多くの種類の「ビューカード」が存在しています。また、それぞれの「ビューカード」はまた特徴が大きく異なります。「ビューカード」といった際に、「株式会社ビューカード」から見らたどのカードだと思っているのか、また消費者から見たらどのカードを指しているのか。そこに大きな相違があるように感じました。

ルミネも「ビューカード」です。プロパーカードと言われるビュー・スイカカードも「ビューカード」です。ビックカメラSuicaカードも、JALカードSuicaも「ビューカード」です。ビューカード社のプロジェクトが始まってすぐに、身近にいるルミネカード保有者に対してインタビューを行って見ましたが、実は「ビューカード」だと認識していない人も一定数存在していました。JR東日本の「みどりの窓口」で定期券や切符などを買う際に「ビューカード」で決済すれば1.5%相当のポイントがつくにも関わらず、自分の持っているルミネカードが「ビューカード」だと認識していないまま、他のクレジットカードでポイントのお得を取り損ねている方々もたくさんいるのです。

「たぶんビューカードと言うプロダクトは会社側が思っているほど理解されていない。」これが最初の印象です。弊社メンバーの理解を深めるためにも、まずは分析とは関係ないのですが、ビューカードの主要カード毎の機能や顧客メリットをまとめる図を作ってみました。

まずはこういう図を作って、消費者視点で見た際に、「これって、知らない人が見たら相当に複雑で分かりにくいですよね。」ということをビューカード社内でご理解頂くことから始まりました。そして、難しいカードということをクライアントにも共通認識を持って頂いた後に、次に「でも実は難しいながらもちゃんとビューカードの良さを理解頂いている顧客は上手く使いこなしてくれていますよね。」と言う証明が必要になります。難しいカードであるが、非常に顧客ベネフィットも多いカードであり、それを知って頂くことができれば、まだまだ拡大の余地があるのではないかと言うのが当初の仮説になります。

こういった、戦略の方向性を検討できるインプット情報を弊社では事業構造分析と呼んでいます。大きなPDSサイクルのPlan、つまり戦略立案や事業計画立案に寄与するようなインプット情報になります。これをかっこ良く言えば、大きなPDSサイクルのためのインテリジェンスということになります。

既存のデータを活用してどのような代替指標を用いるか?

さて、話を戻しますが、「「ビューカード」は難しいカードであるが、ビューカードの良さを理解頂いている顧客は上手く使いこなしてくれています」と言うことが正しいのか、否かを検証していかなくてはなりません。時間的な制約としてアンケートなどの顧客調査を実施している時間はありません。既存のデータを使って分析を実施していく中で、どのように対応していけばよいでしょうか?

結論から書きますと、この時は「オンラインから入会した顧客」を擬似的に「ビューカードを理解した上で入会して頂いた顧客」と言う代替指標としてフラグ付けしていきました。ビューカードファミリーの中でも、ルミネカードやビックカメラSuicaは店頭での入会が非常に多いカードでした。店頭で入会する場合、ルミネカードであれば、ルミネ店舗での利用がその日から5%引き、バーゲンの際には10%引きになります。当たり前ながらルミネカードに店頭で入会される顧客は、主にルミネ店舗で利用することを目的として入会している顧客が多いのです。一方で、Webで入会する顧客は、ある程度他社のカードと比較検討して、ルミネカードのルミネ利用に関するベネフィットだけではなく、ルミネカードに付いている「ビューカード」の基本機能に関するベネフィットも学んでくれていると想定しました。

「ナーチャリング」と言う言葉があります。顧客を教育、育成するという言葉は消費者視点に立つと、少しおこがましい気もしますが、それでもあえてナーチャリングと言う言葉を使うと、ビューカードをオンライン入会してくれる顧客は勝手に自己ナーチャリングしてくれたお客様だと仮説立てました。正直当時のビューカード社のWebサイトは非常にわかりにくく、かつ入会フォームも非常に使い勝手が悪かったので、余程自分でしっかり「ビューカード」の機能やベネフィットを理解したい、(この使いにくいフォームでも)入りたいと言う意志があってオンラインで入会してくるのだろうと想定しました。

カード種類に寄ってカードの利用のされ方は大きく異なるため、同一カード内での比較が妥当と考え、ルミネカードの店頭入会とオンライン入会、ビックカメラSuicaの店頭入会とオンライン入会で比較しました。

結果は、ルミネカード、ビックカメラSuica共に、アクティブ率、平均利用額、オートチャージの設定率や利用率、モバイルSuicaの設定率や利用率、そしてカードの利用先などにおいて圧倒的な差がでました。当然ながらオンライン入会の顧客が圧倒的にビューカードを使いこなしてくれているという結論です。

これは後から入会チャネル別分析をしても同じ結果が出たのではないか?とお考えになる方も多いと思います。確かにその通りなのですが、もともとビューカード社から提供を受ける予定だったデータには入会チャネルは紐付いていなかったため、当初に仮説を立てて、データを抽出頂く際に、顧客の利用情報と、入会時の入会チャネルと言う異なるシステムに存在するデータを連携して提供頂く必要がありました。そういう点では、後から気づくには相当手戻りがあった可能性があります。また、提供を受けているデータは非常にビッグなデータ(6億行のトランザクション)ということもあり、当初は各カード毎×入会チャネル毎のアクティブ率、平均利用額、オートチャージの設定率や利用率、モバイルSuicaの設定率や利用率、そしてカードの利用先まで見ていた可能性は低いという事になります。

ビューカード社の事業構造を見た際に、大きなウェイトを占めるカードや入会チャネルと言うものは簡単に見えてきますが、プロダクトとしての「ビューカード」を詳細に理解している顧客というのが事業構造を分析する上でどの程度重要であるのかを見て、重要とわかった時点でその施策を重要な施策として位置づけていくことが必要になります。

余談ながら、オンライン入会の方が店頭入会よりも優良顧客比率が高いので、入会チャネルを店頭からオンラインに誘導しろと言うのは全くの間違いであり、因果と相関の読み違いと考えます。結局、「ビューカード」のベネフィットをよく知って頂くことが必要と分かった時点で、答えるべき問いは、複雑で難しい「ビューカード」のベネフィットを顧客にどのようにして顧客に理解していただくか、ということになります。このような分析が大きなPDSサイクルのPlanを作っていくために必要となる事業構造分析と捉えています。このような分析は事業の構造を説明し、戦略を立案する際の地図になりうるものと考えています。

次回に続く。

{kind=link}