グロース企業なのに配当利回り5%!?ギックスが配当方針を変更した理由

f t p h l

2024年4月、ギックスは『年間53.5円の配当を実施する』と発表しました。配当方針の変更に関する開示文書には『創業経営者が配当を辞退する』とも書かれています。一般的に、グロース上場企業の多くが配当を行っていない中で、このような決定をした背景やねらいは何なのでしょうか。代表取締役CEO 網野とIR室長 岩田に聞きました。(2024年11月公開)

ギックスの配当についての考え方

―まず、配当について、元々はどういう風に考えていたのか教えてください。

網野 はい。当社は2022年3月に上場しましたが、その時点では、配当は当面行わない、という風に考えていました。

当社はグロース市場(当時はマザーズ市場)に上場していますし、売上高もまだまだ小さい会社です。そのため、まずは会社を成長させていく、ということが最重要と考え『今後の成長に向けた投資のために内部留保の充実を図る方針』を取っていました。ですので、株主様への還元の方法についても「当社の成長と、それに伴う株価上昇」で、という考え方をとっていました。

―その考え方は、ごく一般的なものだと思います。ここでいう「当社の成長」とは具体的にどういうことでしょうか。

網野 当社は上場時より「上場期を基準として売上高成長率40%」を目標として掲げてきています。上場期の売上高は10.5億円ほどでしたので、翌年は40%増の14.8億円、その翌年はそのまた40%増の20.7億円、が目標売上となります。「毎年40%増収」としていないのは、クライアントの案件の兼ね合いもありますし、当社だけの力で売上がコントロールできるものではないことを見据えてのことです。

岩田 実際に、上場期の2022年6月期は10.5億円だった売上高が、2023年6月期には前年比59.5%の増収である16.8億円と、目標を大きく上回る結果となりました。一方で、その翌年の2024年6月期は売上高21.1億円となり、前年比で見ると25.6%の増収でした。しかし「上場期を基準として売上高成長率40%」の目標値となる20.7億円は達成しています。

網野 当社はこの売上高目標を引き続き掲げており、2026年6月期は「売上高40億円」を目標としています。年平均成長率40%は、言い換えると、『2年後に約2倍にする』ということです。そこに向けた道筋を考えたとき、やらなければならないことがたくさんあると強く感じました。案件を増やしデリバリーするためには人員も相応に増やさなければならないし、既存プロダクトの追加開発もしたい、販促活動もしっかりやっていきたい。将来の成長に向けた種まきとして、新サービスの開発も必要。既存サービスの周辺領域に進出するためのM&Aも俎上に載ってきます。

要するに、さらなる成長のために一定規模の投資が必要だということです。しかし当社でいう投資は、先ほど挙げたような種類のものですので、メーカーの設備投資などとは異なり、減価償却の対象にはなりません。投資をした期に費用計上されてしまうものがほとんどです。つまり、営業利益・経常利益を押し下げてしまうわけです。

将来のためには必ずやらなければならないことばかりだけど、これらを実行しようとすると、どうしても利益額も、そして利益率も落ちてしまう。でも、それは上場時には想定していなかったことですし、株主の皆様にもそのような説明はしていませんでした。

―売上高の目標は変えないけれども、利益についての考え方は変更する、ということですね。

網野 そうなります。今後の成長を見据えた際に、会社として『売上高を継続的に40%増やしていく』か『利益を維持する』か、どちらかを選択する必要があり、当社は前者を選んだ、ということになります。成長投資にお金を使っていくので、一定期間中は利益は重視しない、ということですね。

ただ、株主の皆様の中には、毎年の利益成長を期待して当社の株式を買ってくださった方も当然いらっしゃると思います。そのような株主様に「当社は利益を出さないという方針に変更しました。当初の予定とは違いますが、しばらくの間は我慢してください」というのは話が違うだろう、と。会社が考え方を変えたのだから、それに伴って、株主の方にもその考えにお付き合いいただくだけの十分な理由が必要だと考えたわけです。そうした観点で、中長期的な成長を期待して当社の株式をお持ちいただいている株主様に対して、短期的目線でも還元を行うことで、当社の株式をお持ちいただくメリットをご提供したいという発想に至りました。これが、配当方針をガラリと変更し「配当する」とした背景になります。

なぜ年間53.5円なのか?

―株主還元の大きさ、という部分については、なにか具体的なイメージがあったのでしょうか。

岩田 日本の他社様の状況を見てみますと、プライム市場・スタンダード市場の企業のうち配当を実施している企業の割合は非常に高く、また、最近だとグロース市場でも配当をしている会社が徐々に増えている状況です。

網野 そんな中で、「普通の配当利回り」だと、株主の皆様にとって魅力的だと感じていただけないだろう、というのが最初の発想です。

さらに、他の金融商品に目を向けてみると、日本以外の先進諸国の国債は、だいたい4~5%程度だということも見えてきました。

それくらいの利回りを、当社の株主の皆様にご提供できれば、当社の株式を長期に渡って保有いただけるのではないか、と考えました。

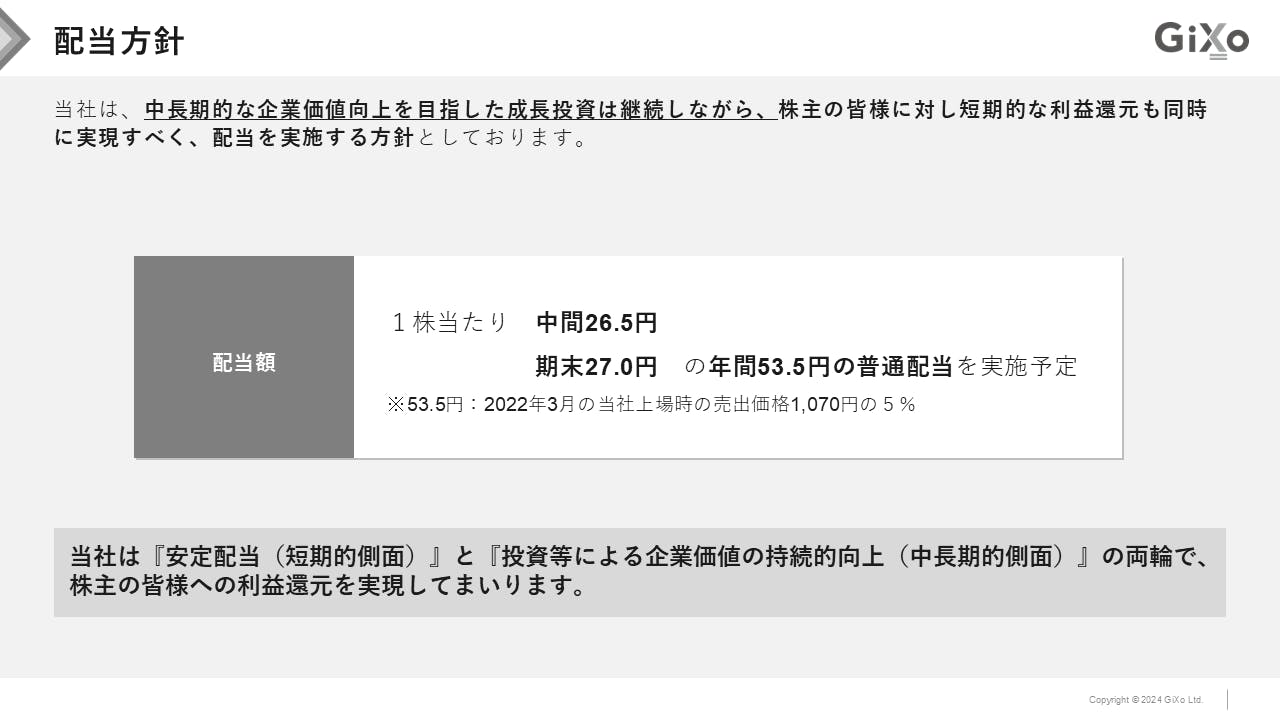

―そういった議論を経て、最終的には「上場時の売出価格1,070円に対して5%」となる、年間53.5円を配当することにしたわけですね。

網野 「売出価格に対して5%」であれば、他の金融商品と比較しても魅力的に感じていただけるのではないか、と考えました。

ちなみに、配当に関しては、「配当性向」という考え方がよく使われます。当期に生み出した利益の何%を株主に還元するのかという指標です。しかしながら、これまでご説明してきたとおり、当社はそういった考え方で配当金額を決めていません。配当性向の場合、利益が減れば配当も減ってしまう可能性があるわけですが、当社はその考え方をそもそも採用していませんし、少なくとも今後数年間は「年間53.5円」の配当を継続するつもりです。

また、継続的に株式を保有いただくことが目的でもあるので、中間と期末、2回にわけて配当をすることにしました。金額はほぼ半分ずつとして、中間26.5円、期末27.0円です。

ただ、この「売出価格に対して5%」を実施するにあたって最も重要だったのは「創業経営者が配当を辞退する」というスキームが成り立つかどうか、というところでした。

当社は、創業経営者3名の保有割合が60%を超えています。この3名は現在も執行の役割を担い、将来に向けた意思決定を行っています。クライアントとの関係性や、案件の獲得状況なども含め、日々の社内の状況を把握しています。私たちは「利益を出さない」という方針を自身で決定したわけですし、利益が出ない期間も“待てる”立場です。ですので、『自分たちに対する配当は必要ない』と判断しました。

ちなみにこの「配当辞退」は私一人の独断ではありません。当然のことながら、他の創業経営者である代表取締役COOの花谷、上級執行役員の田中も考えに賛同してくれたからこそ、このスキームが成り立っています。

『創業経営者が配当を辞退』は法的に可能なのか?

―あまり聞いたことのないスキームだと思うのですが、どのようにして実現に漕ぎ着けたのでしょうか。

岩田 初めて網野さんからこのスキームの話を聞いたとき「そんなことが可能なのだろうか…」と正直いって戸惑いましたね。手探りの状態でのスタートでしたが、一歩目として、法的・税務的な観点について外部の専門家の力を借りながら調査を開始しました。

網野 リサーチを始めて少しすると「法的にも、税務的にも、配当辞退は問題ない、という結論になりそうだ」という報告が岩田さんから上がってきました。もちろん、問題ない形にするための段取りをしてくれた、というお話なのですけれども。その見込みを聞いた時点で「じゃあそれで行こう」と決めましたね。実務面の細かい調整や手続きはいろいろあったと思うけど、それは岩田さんたちにお任せで(笑)。

岩田 実際は結構大変でしたよ(笑)。間違いがあってはならないので、きちんと第三者から意見を出してもらったり、経理財務部長に管轄税務署に行ってもらって意見を聞いたり。当社の株主名簿管理をお願いしている信託銀行にもかなりのご調整・ご対応をお願いしました。

網野 当たり前ではありますが、様々な論点を完全にクリアできなければ導入はしません。取締役会でもきちんと討議し、創業経営者である私たちの考えについても説明しましたし、法的・税務的観点以外の想定されるリスクについても共有の上、最終的な意思決定をしました。

その後、様々な調整等を経て、初配である2024年6月30日を基準日とした期末配当を無事に実行することができました。ちなみに、期末配当のみだった2024年6月期は年間配当27.0円だったわけですが、中間・期末の配当が実施される2025年6月期は年間配当53.5円となり増配ということになります。

ただ、この配当辞退のスキームがうまく機能したのは「創業経営者が一定程度の持株比率を持っている」状況だからですね。当社の状況に非常にマッチした施策だと思っています。

岩田 特にグロース市場には当社と似たような状況の企業様もいらっしゃるのでは、とも思います。あまり類を見ないタイプのスキームですので、もしこのスキームに興味がある企業様がいらっしゃいましたら、ご連絡いただければご相談に乗ることもできると思います。それくらい、尖った取り組みだと思っています。

肝は『投資と配当のバランス』

―積極投資をしていくために配当することにした、ということですが、赤字になる可能性はないのでしょうか。

網野 利益としては「最終利益として当該年度の配当原資分を確保する水準」を目線としています。当社は現預金に余裕がありますし、利益剰余金も継続的に積み上げてきています。そうした資金がすぐに枯渇するようなことはありません。

とはいえ、利益剰余金をひたすら取り崩していくというのも、株主の皆様からすると不安に感じられると思いますし、継続性の観点で疑問も残ります。ですので、その年の配当分は利益として確保していこう、という考え方にしています。

岩田 役員の配当辞退がありますので、現在の発行済株式数に照らし合わせた際に、実際に支払われる配当金額は年間1.2億円弱になります。それくらいの金額は当期純利益として残すけれども、それ以外は成長のための投資に使う、という方針です。

ちなみに、配当性向の計算式が「1株あたり配当金額÷1株あたり当期純利益」となるので、決算短信等に記載されている今期(2025年6月期)の配当性向が250%を超えているのですが、配当辞退を考慮すると109%となります。100%を超えているのは、前期(2024年6月期)は期末配当しか実施していないこともあり、その分を繰り越して配当に充てられると考えているためです。決して、無理して配当をしている、というわけではないですね。

網野 先ほどご説明したとおり、これから先も毎年確保していく利益と、これまで積み上げてきた利益剰余金を考えれば、問題なく継続可能な水準の配当であると考えています。だからこそ、今後数年間は「年間53.5円」の配当を継続していく、と申し上げているわけです。

もちろん、世の中には「配当をする=成長を諦める」あるいは「配当をすることで成長が鈍化する」という考え方があることも承知しています。配当をするくらいならその分を成長投資に回してほしい、という株主様も、中にはいらっしゃることでしょう。

ただ、繰り返しになりますが、当社は成長を諦めているわけではありません。むしろ、成長を加速するために配当をすることにしたのです。『将来の成長に向けた投資を強化したい』という考えと、『株主の皆様に、当社が安定的な利益成長を目指す時期まで待っていただく分のお返しをしたい』という想いを両立させるバランスを考え、現在の形になっています。

現在、当社の株価は残念ながら売出価格を下回っている状況です(※2024年11月下旬時点)。ただ、本日お話している「配当」の観点でみると、配当利回りが5%を超えているということになります。

私たちは、配当を行うことでインカムゲインという形で株主様に短期的な還元を実施します。そして、それと同時に、積極的な成長投資による企業価値の持続的向上も目指していきます。成長投資による事業成長は、株価の上昇につながるべき性質のものですから、こちらは中長期的な側面で、キャピタルゲインとしての還元につながっていくことになります。

このように、当社は短期、中長期の両輪で、株主の皆様に還元していきたいと思っています。現在株主である皆様には引き続き当社をご支援いただければと思いますし、まだ当社の株をお持ちでない投資家様も、今回ご説明した当社の考え方や、他の資料でご説明している当社のビジョンや中期的戦略・方針等にご賛同いただけましたら、株主として当社を支えることを視野に入れてご検討いただければ大変嬉しく思います。

| ※本記事について 本記事は、情報提供のみを目的として当社が作成したものであり、当社の有価証券の買付けまたは売付け申し込みの勧誘を構成するものではありません。 本記事に含まれる将来予想に関する記述は、当社の判断及び仮定並びに当社が現在利用可能な情報に基づくものです。将来予想に関する記述には、当社の事業計画、市場規模、競合状況、業界に関する情報及び成長余力等が含まれます。そのため、これらの将来予想に関する記述は、様々なリスクや不確定要素に左右され、実際の業績は将来に関する記述に明示または黙示された予想とは大幅に異なる場合があります。 |

f t p h l